В современном казахстанском бизнесе корпоративные карты и служебные кошельки стали неотъемлемой частью финансовых операций. Однако, честно говоря, многие компании недооценивают риски, связанные с их использованием. По данным Национального банка РК, за последний год количество мошеннических операций с корпоративными картами выросло на 23%. И это только официальная статистика.

Эта статья поможет вам разобраться во всех аспектах защиты корпоративных финансовых инструментов. Мы рассмотрим современные угрозы, эффективные методы защиты и практические рекомендации, которые можно внедрить уже сегодня. Вообще, многие проблемы можно предотвратить, просто зная о них заранее.

Основные угрозы для корпоративных карт в Казахстане

Начнём с самого важного — какие опасности подстерегают ваш бизнес. По моему опыту работы с казахстанскими компаниями, большинство руководителей знают об общих рисках, но упускают специфические угрозы нашего региона.

Внешние киберугрозы

Скимминг банкоматов остаётся актуальной проблемой в крупных городах Казахстана. Мошенники устанавливают специальные устройства на банкоматы Халык Банка, Каспи Банка и других крупных финансовых организаций. А вот фишинговые атаки стали более изощрёнными — злоумышленники создают копии корпоративных банковских интерфейсов, практически неотличимые от оригинала.

- Компромиссы POS-терминалов в торговых точках

- Атаки на корпоративные мобильные банковские приложения

- Социальная инженерия через поддельные звонки от «банка»

- Перехват SMS с одноразовыми паролями

Внутренние угрозы безопасности

Как ни странно, но большинство инцидентов происходит именно изнутри компании. Сотрудники могут использовать корпоративные карты не по назначению, передавать данные третьим лицам или просто терять карты.

«В нашей практике 67% случаев финансовых нарушений в компаниях связаны с действиями собственных сотрудников» — Асет Жумабеков, эксперт по корпоративной безопасности

Технические решения для защиты служебных кошельков

Теперь переходим к конкретным инструментам защиты. Честно говоря, многие компании пытаются экономить на безопасности, но в итоге теряют гораздо больше.

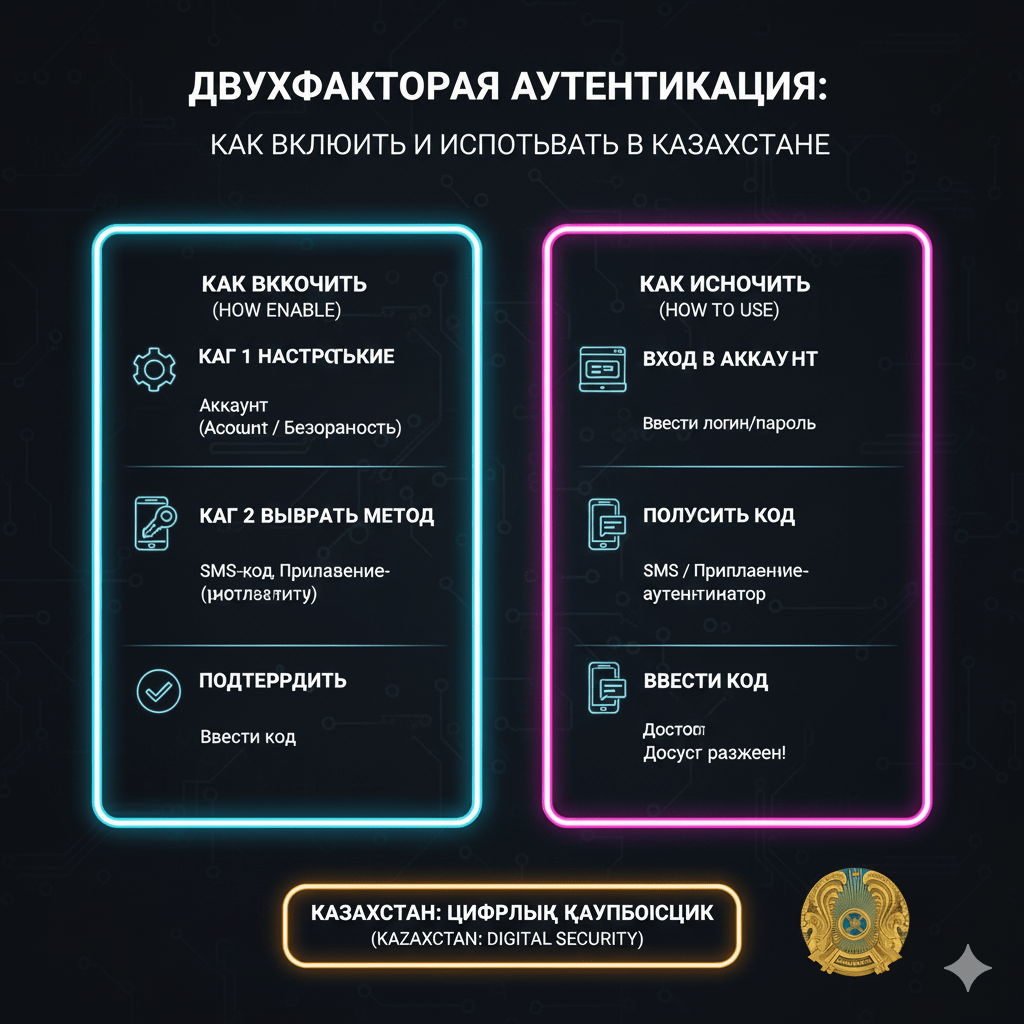

Многофакторная аутентификация (MFA)

Это базовый уровень защиты, который должен быть настроен во всех корпоративных системах. В Казахстане большинство банков уже поддерживают различные методы MFA:

| Метод аутентификации | Уровень безопасности | Поддержка в КЗ банках |

|---|---|---|

| SMS-коды | Средний | 100% |

| Push-уведомления | Высокий | 85% |

| Биометрия | Очень высокий | 45% |

| Аппаратные токены | Максимальный | 25% |

Системы мониторинга транзакций

Современные банковские системы используют машинное обучение для выявления подозрительных операций. Но, мне кажется, многие компании не настраивают собственные правила мониторинга.

Вот что стоит отслеживать автоматически:

- Операции в нестандартное время (ночью, в выходные)

- Транзакции в необычных локациях

- Превышение установленных лимитов

- Множественные неудачные попытки авторизации

- Операции в категориях, не связанных с деятельностью компании

Правовые аспекты и требования регулятора

Национальный банк Казахстана постоянно ужесточает требования к финансовой безопасности. И это правильно, потому что цифровые угрозы растут экспоненциально.

Обязательные требования НБРК

С этого года все юридические лица обязаны соблюдать новые стандарты защиты платёжной информации. А вот что конкретно требует регулятор:

- Шифрование всех данных платёжных карт при хранении и передаче

- Логирование всех операций с возможностью аудита

- Регулярное обновление систем безопасности

- Обучение персонала основам информационной безопасности

- Уведомление банка о подозрительных операциях в течение 24 часов

Ответственность за нарушения

За несоблюдение требований безопасности предусмотрены серьёзные штрафы. Для юридических лиц они могут достигать 200 МРП, а в особо тяжёлых случаях — приостановка деятельности.

«Компании часто недооценивают юридические риски. Один инцидент может стоить не только денег, но и репутации» — Гульнара Садыкова, юрист по финансовому праву

Практические рекомендации по внедрению

Теперь к самому важному — как всё это внедрить на практике. По-моему, лучше начинать постепенно, чем пытаться изменить всё сразу.

Поэтапный план внедрения защиты

Первый этап — инвентаризация. Нужно понять, какие карты и кошельки используются в компании, кто имеет к ним доступ, какие лимиты установлены. Честно говоря, многие компании даже не знают точного количества активных корпоративных карт.

Второй этап — настройка базовой защиты:

- Установка лимитов на все корпоративные карты

- Подключение уведомлений о каждой операции

- Создание списка разрешённых категорий МСС

- Настройка географических ограничений

Третий этап — автоматизация контроля. Здесь уже потребуются более серьёзные инвестиции в IT-инфраструктуру.

Инструменты от казахстанских банков

Каждый крупный банк предлагает свои решения для корпоративной безопасности. Вообще, стоит сравнить предложения нескольких банков:

| Банк | Система мониторинга | Мобильные уведомления | Лимиты в реальном времени |

|---|---|---|---|

| Halyk Bank | Halyk Business | Да | Да |

| Kaspi Bank | Kaspi Business | Да | Да |

| АТФ Банк | АТФ Бизнес | Да | Частично |

| Банк ЦентрКредит | Онлайн-банкинг | Да | Нет |

Обучение персонала и корпоративная культура

Как ни крути, а человеческий фактор остаётся главным источником проблем. И это не только про Казахстан — во всём мире большинство инцидентов происходит из-за ошибок сотрудников.

Программа обучения финансовой грамотности

Сотрудники должны знать не только как пользоваться корпоративными картами, но и как распознавать угрозы. Мне кажется, многие компании экономят на обучении, а потом удивляются, почему происходят инциденты.

Основные темы для корпоративного обучения:

- Признаки фишинговых сайтов и писем

- Правила безопасного использования банкоматов

- Процедуры при потере или краже карты

- Ответственность за нецелевое использование

- Алгоритм действий при подозрительных операциях

Создание внутренних регламентов

У каждой компании должен быть чёткий регламент использования корпоративных финансовых инструментов. А вот что обязательно нужно в нём прописать:

Регламент должен покрывать не только правила использования, но и процедуры реагирования на инциденты. Время реакции критически важно при финансовых нарушениях.

Современные тренды и будущее безопасности

Технологии развиваются быстро, и то, что работало вчера, может быть неэффективно завтра. В Казахстане активно внедряются новые методы защиты.

Биометрическая аутентификация

Отпечатки пальцев, распознавание лица, сканирование радужки — всё это постепенно становится стандартом. Халык Банк уже тестирует биометрическую аутентификацию для корпоративных клиентов.

Преимущества биометрии:

- Невозможность передачи третьим лицам

- Высокая скорость авторизации

- Удобство для пользователей

- Сложность подделки

Искусственный интеллект в финансовой безопасности

ИИ-системы могут анализировать поведенческие паттерны каждого сотрудника и выявлять аномалии. Например, если бухгалтер обычно работает с 9 до 18, а тут вдруг совершает операции в 2 ночи — система автоматически заблокирует транзакцию.

Частые вопросы о безопасности корпоративных карт

Что делать, если корпоративная карта была скомпрометирована?

Первым делом нужно заблокировать карту через мобильное приложение банка или по телефону горячей линии. Затем уведомить банк о подозрительных операциях и подать заявление о мошенничестве. Важно сделать это в течение 24 часов.

Можно ли восстановить украденные средства?

Это зависит от обстоятельств инцидента. Если компания соблюдала все требования безопасности, то банк обычно компенсирует ущерб. Но если нарушения были со стороны держателя карты, то восстановить деньги будет сложно.

Нужно ли страховать корпоративные карты?

Многие банки включают базовое страхование в пакет обслуживания. Но для крупных компаний стоит рассмотреть дополнительное страхование от киберрисков. Это особенно актуально, если компания работает с большими суммами.

Как часто нужно менять пин-коды корпоративных карт?

Рекомендуется менять пин-коды каждые 3-6 месяцев. А если сотрудник увольняется, то пин-код нужно сменить немедленно. Некоторые компании практикуют смену пин-кодов после каждой командировки.

Какие лимиты стоит устанавливать на корпоративные карты?

Лимиты должны соответствовать реальным потребностям сотрудника. Для рядовых менеджеров — 100-200 тысяч тенге в месяц, для руководящего звена — до 500 тысяч. Но лучше исходить из конкретных задач и регулярно пересматривать лимиты.

Заключение: комплексный подход к безопасности

Безопасность корпоративных карт и служебных кошельков — это не разовая задача, а постоянный процесс. В Казахстане киберугрозы растут, и компаниям нужно постоянно адаптировать свои системы защиты.

Главные выводы из этого материала:

- Внедрение многоуровневой защиты критически важно

- Обучение персонала не менее важно технических решений

- Регулярный мониторинг поможет предотвратить большинство инцидентов

- Соблюдение требований НБРК защитит от правовых рисков

- Инвестиции в безопасность окупаются предотвращёнными потерями

Начните с базовых мер защиты уже сегодня. Установите лимиты, подключите уведомления, обучите сотрудников. А затем постепенно внедряйте более продвинутые решения. Помните — в сфере финансовой безопасности лучше перестраховаться, чем потом разбираться с последствиями.

Если у вас остались вопросы о защите корпоративных финансовых инструментов, обратитесь к специалистам по информационной безопасности или в службу поддержки вашего банка. Безопасность — это инвестиция в стабильное будущее вашего бизнеса.